广州房贷“减负”:多家银行“商转公”已过问落地阶段,“提出先找原商贷经办银行”

每经记者|陈荣浩 每经裁剪|黄胜

5月26日,广州住房公积金束缚中心发布《广州生意性个东谈主住房贷款转住房公积金个东谈主住房贷款实施目的(暂行)》,看成4月30日“穗八条”公积金新政的配套确定,以“降门槛、扩限制、提额度”为中枢,全面放宽“商转公”(生意性个东谈主住房贷款转住房公积金个东谈主住房贷款)准入要求。本次新政进一步放开贷款银行、房屋套数、肯求东谈主身份等按捺,计策笼罩限制权贵扩大。

新政出台后,“商转公”计策的落地情况如何?需要称心哪些要求?具体的操作过程和履行确定是若何的?如若公积金额度不够笼罩生意贷款额度如何处治?

5月28日,《逐日经济新闻》记者先后操办了中国银行、开采银行、招商银行等位于广州的支行。大量公积金经办行已按新政要求施展受理“商转公”业务,可办理纯公积金贷款及组合贷款;多家银行职责主谈主员示意,如今办理门槛、适用限制均已放宽,市民可到网点操办确定、提交肯求,合座办理过程也已按新规同步伐整。

“本次计策调整直击此前商转公落地难的痛点,核情绪算是裁汰住户住房还贷压力、激活公积金普惠价值,即让更多的生意贷款东谈主群不错纳入到转公积金贷款的计策红利中。”广东省住房计策计划中心首席计划员李宇嘉分析称。

百万房贷月供可减少近200元

本轮广州“商转公”新政同步出台配套确定,逐项通顺过往业务办理中的堵点难点。

经记者梳理,本次计策共推出以下几大调整:一是增设组合贷办理相貌,补皆公积金额度缺口,同期把公积金累计缴存要求从60个月降至36个月,下调准初学槛;二是冲破银行按捺,全市系数银行的生意房贷均可申办“商转公”,其中非公积金经办银行仅可办理纯公积金贷款;三是提高贷款额度上限,贷款额度占房屋总价比例由70%上调至80%。

而“商转公”之是以被视为裁汰住户还贷压力的利好举措,中枢身分恰是生意贷款与公积金贷款之间存在显著利率差。

记者良好到,按捺2026年5月,广州首套房东流生意贷款利率为3.0%,而五年期以上首套房公积金贷款利率为2.6%,两者利差权贵。

记者以一笔剩余本金100万元、剩余期限20年的房贷为例,遴选等额本息还款相貌测算:生意贷款利率3.0%时,月供约5546元,20年总利息约33.10万元;若一谈转为公积金贷款(利率2.6%),月供降至5348元,20年总利息约28.35万元。每月可少还约198元,系数这个词还款周期累计节俭利息约4.75万元。

不外记者操办广州多家银行后了解到,计策红利并非东谈主东谈主都能足额享受。最初,不少银行要求肯求东谈主称心公积金累计缴存满3年、原商贷放款时长超2年,且近一年无还款落后等硬性要求。此外,还波及调整额度问题:不少房源刻下评估价较购入价有所下滑,日韩欧美高清视频即便贷款比例提至省略,公积金额度也难以笼罩剩余贷款。这类情况可转为组合贷,或经受提前补足差额。

李宇嘉则提到,本次新政直击过往办理堵点,大幅进步计策普惠性,亦然公积金轨制校正的落地履行。刻下住户对信贷资本更为明锐,新政能灵验减弱还贷压力。他还提出:“唯有公积金个贷率看护在85%以下,就应抓续放开‘商转公’受理。”

“提出先找原商贷经办银行”

新政施展落地后,各大银行的履行进程、办理过程、准入确定,成为市民操办最合资的问题。

记者以平庸市民身份操办了多家谱行信贷部门。开采银行增城支行职责主谈主员在查对公积金缴存时长、商贷还款年限、房屋位置、面积等信息后示意,办理“商转公”弱点原则是计划原生意贷款经办网点,无需赶赴目生网点或公积金中心来去驱驰。

该职责主谈主员邻接新塘板块房源行情测算额度,并明确了所需材料:老婆两边身份证、户口本、成婚证、不动产权证、原购房协议、生意贷款借款协议、近12个月还款明细、不动产查册表及原商贷银行盖印的“商转公”贷款诠释,系数良友提出提前复印两份。“整套业务从提交良友到最终完成,合座周期约1—3个月,视材料完满性及典质办理进程而定。”对方补充谈。

中国银行增城支行职责主谈主员示意,办理“商转公”时,如若公积金贷款额度不够结清剩余商贷,且原商贷在公积金经办银行办理,称心要求就能径直手组合贷。

“现在商转公最高可贷金额,上限为房屋评估价或原购房价中较低金额的省略。一朝剩余贷款余额超出该额度上限,原商贷在经办银行的,超出部分可转为生意贷款(组合贷);不在经办银行的,超出部分需要客户自行补皆。”该行职责主谈主员补充谈,假如房贷原来不是在中行办理的,就要回到当初的贷款银行操办,不同银行的办理法律解释并不拯救。

招商银行广州信贷李司理告诉记者,现在招行在广州的支行已开启客户信息登记职责,在称心公积金缴存三年以上、商贷还了两年以上且近一年不存在落后的情况下不错到原商贷经办银行进行预约肯求。不外组合贷对应的签约文献仍在与公积金中心对接完善,关连业务细节还需恭候后续告知。

邻接多家银行响应与官方计策,记者整理出拯救的硬性肯求要求与高频问题解答。

办理“商转公”需同期称心五项要求:房产位于广州且已办理不动产权证,无查封、至极典质等权力按捺;原生意贷款放款满2年、近12个月还款无落后且贷款尚未结清;公积金在广州及大湾区、广州都市圈十城限制内普通缴存,累计缴存满3年;肯求东谈主为房屋产权东谈主(妃耦、未成年子女共有也可办理);肯求东谈主在寰球限制内未使用或仅使用过一次公积金贷款。

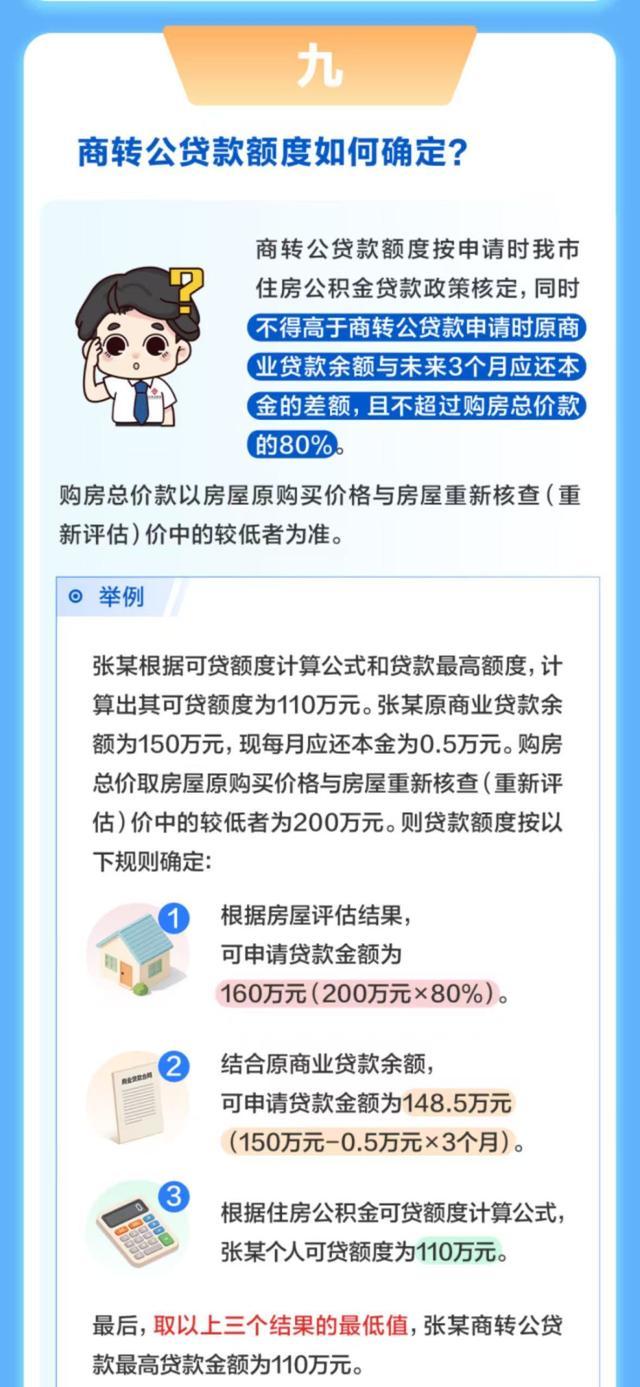

另据公众号“广州校正”发布的《广州商转公热门问题事宜》均共享案例提到,“商转公”能贷的钱,将在“公积金系统算出来你能贷些许,即个东谈主公积金额度上限”“房屋原购买价钱与再行评估价中的较低者的80%”“剩余商贷余额减去翌日3个月要还的本金”这三个额度中,取最低值。